Woher kommen unterschiedliche Renditen im Portfolio?

Ein kluges Portfolio ist nicht nur etwas für große, institutionelle Anleger. Jeder der neben seinem Auto auch noch ein Sparschwein unterhält, hat bereits ein diversifiziertes Investitionsportfolio. Beide Anlagetypen (Asset-klassen) können detailiert in ihren Wertentwicklungen analysiert und prognostiziert werden. Wie überall kann man daraus eine ganze Wissenschaft machen. Deswegen hier ein paar Einstiegspunkte...

Wer ganz einfach im Ausland-Urlaub sein Bargeld gegen neuen Füllstand im Tank eintauscht, betreibt schon eine Form von Portfolio-Optimierung. Der kluge Portfoliomanager nutzt die unterschiedliche statistische Performance seiner Investitionen um einen langfristigen Masterplan zu verfolgen. Dabei nutzt er die guten Eigenschaften einer Anlageklasse aus, um Nachteile einer anderen auszugleichen.

Doch jetzt etwas greifbarer...

Es gibt Investitionen, die erwirtschaften eine jährliche Rendite von 5% und andere, die rentieren sogar mit 50%. Welche Kategorien und Anlageklassen gibt es, warum verhalten Sie sich unterschiedlich und wie lassen sie sich ordnen? Allgemein git, Risiko und Sicherheit sind entgegengesetzte Ideale. Doch dazwischen gibt es sehr viele Nuancen. In welche "Asset"-klasse soll man daher investieren?

Als grobe Vorstellung bieten wir hier eine Rangordnung von Anlageformen sortiert nach aufsteigender Gewinnerwartung bei ebenso steigendem Risiko:

Rohstoffe, Edelmetalle, Sachwerte, Kunst, Bargeld, Fremdwährung, Pfandbrief, Immobilie, Tagesgeld (Girokonto), Lebensversicherung, Rente, Staatsanleihe, Festgeld, Fondsparplan, ETF, Aktien, Private Equity, Darlehen, eigene Unternehmung, ...

Wenn man von der Bank auf sein Tagesgeldkonto beispielsweise 4,0 Prozentpunkte an jährlicher Zinszahlung erhalten kann, bietet ein Aktienmix gelegentlich gerne auch 40,0% realisierte Rendite. Ausnahmen bestätigen bekanntlich die Regel, aber abgesehen von Ausreißern, gilt somit, wer ein chancenorientierteres Portfolio möchte, muss auf sichere Planbarkeit verzichten. Denn leider verhält es sich so, dass während die Renditeerwartung tendenziell steigt, gleichzeitig die Sicherheit sinkt.

Man kann das steuern und für eine höhere Rendite bewusst ins Risiko gehen. Dies äußert sich bspw. in Form von höheren Ausfallwahrscheinlichkeiten. Ein weiterer Effekt ist die sinkende Liquiditätsnähe in den Anlageklassen, die "weiter vom Umtausch in Bargeld entfernt" liegen. Hierbei ist eine Gefahr leicht vorstellbar. Wenn man schnelles Geld braucht, es aber in solchen Anlageklassen geparkt hat, dann ist es mit höheren Kosten und Abschlägen verbunden, diese kurzfristig zu liquidieren. Es ist wie beim Kreuzfahrtschiff, wer die Traumreise gebucht hat, kann sein Geld nicht mehr spontan für etwas anderes ausgeben oder während der Reise seine Richtung nachjustieren.

Daher legt man in seiner Portfolio-Strategie nicht alle Eier in einen Korb. Zum Glück bestehen für jede Art von Risiko passende Absicherungsmöglichkeiten. Nachdem man ein Risiko identifiziert und quantifiziert hat, legt man hierbei eine Absicherungssumme fest, mit der man das Risiko versichern möchte. Über sogenannte Derivate lässt sich auch abstraktes Risiko konkret einfangen. Möchtest du weitere Informationen über die Vorteile von Absicherungen in deinem Portfolio und nützliche Tipps für dein Wachstum erhalten? Klicke hier >>

Doch zurück zur Renditeerwartung. Als Faustregel: Je mehr andere Personen in der Verwaltung einer Assetklasse beschäftigt sind, desto weiter sinkt die Wahrscheinlichkeit für starke Ausreißer nach oben, also Gewinnüberraschungen. Dies ist leicht nachzuvollziehen, da ja jeder Arbeitsplatz bezahlt werden muss. Jetzt solltest du dich fragen, in welchem Schiff stecken also die meisten blinden Passagiere?

Beispielsweise müssen "gemanagte Fonds" und ETFs erst ihr Management füttern, ehe deine Ausschüttungen an die Reihe kommen. Mit diesen Mehrkosten bezahlt man Experten, die sich mit den tagesaktuellen Änderungen beschäftigen und auf Marktveränderungen reagieren, während man selbst den Kopf frei hat für andere Sachen. In der Theorie würden diese Experten frühzeitig reagieren und schlimme Einschläge verhindern - theoretisch. Alternativ: In Aktienindizes werden die effizientesten Cashcows für dich über die Weide getrieben und im eigenen Unternehmen entscheidest du jederzeit über die gesamte Kostenstruktur.

Aber vorsicht bei Etikettenschwindel...

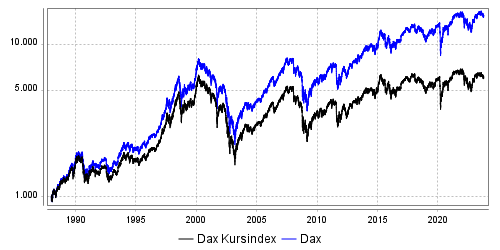

Aktienindizes sehen attraktiv aus, vor allem in der langjährigen Betrachtung. Allerdings steckt nicht immer das gleiche in der Tüte, was außen aufgemalt wurde. Um die Performance des Dax wirklich erhalten zu können, muss man auch die Anlagestrategie nachvollführen. Spricht man landläufig vom DAX, ist der Performance-DAX gemeint, nämlich das Anlageschema, das automatisch alle ausgezahlten Dividenden und sonstige Gewinne wieder in die gleiche Anlage reinvestiert. Dahingegen nennt sich die einmalige Anlage in alle DAX-Unternehmen und deren Performance im Zeitverlauf: Kurs-Dax. Zwischen Kurs-Dax (auch Dax-Kursindex) und dem Werbe-DAX (DAX-Performanceindex) liegen mehrere Prozentpunkte Performance-Abstand:

Eine informierte Investitionsentscheidung ist regelmäßig der uniformierten Alternative überlegen. Wir orientieren uns frei an den Worten von Warren Buffet: Investiere nur in Dinge, die du komplett verstanden hast. Sicherheitsbewusste Anleger sind mit weniger Rendite zufrieden, unterschätzen aber systemische Risiken. Ein Portfolio, das verschiedene

Anlageklassen enthält, kann daher helfen, diese Risiken zu reduzieren.

Bist du bereit einen Schritt weiterzugehen und deine finanzielle Zukunft anzupacken? Klicke hier >>